2024年以降、政策金利の利上げにより住宅ローン金利も上昇。

金利が上昇すれば、毎月の返済額も増えるため、家計が圧迫されます。

金利の変動でどのくらい返済額が変わるのか、お得な金利タイプなどを徹底解説しますので、ご自身に合った住宅ローンを選ぶと良いでしょう。

金利上昇で返済額はどのくらい変わるの?

金利上昇で返済額がどのくらい変わるのかご存じですか?

実は、金利1%上昇するだけで毎月の返済や総額にかなりの影響があるのです。

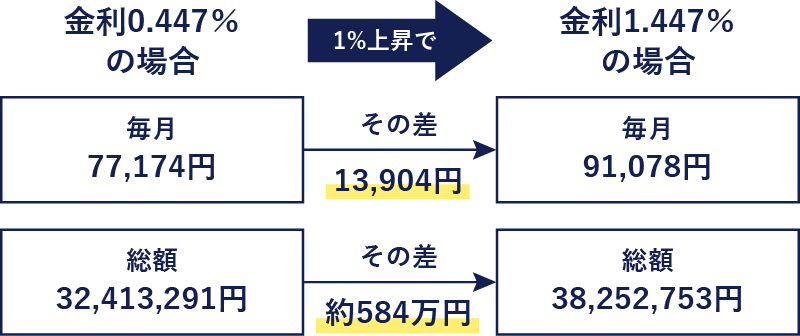

金利1%の違いによる影響

金利1%の違いでどれくらい影響があるのかシミュレーションで比較してみましょう!

試算条件

借入総額:3,000万円

借入期間:35年

返済方法:元利均等返済

ボーナス払い:なし

金利0.447%の場合と金利1.447%の場合を比較すると、毎月の返済でも1万円以上、総額だと500万円以上の差に!

※2025年2月時点の情報です。

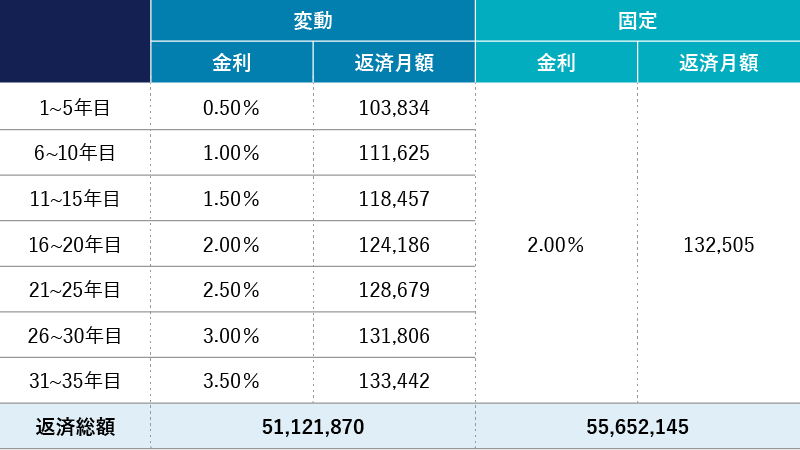

「固定金利」と「変動金利」どちらがお得なの?

住宅ローンの金利タイプは、大きく分けて2種類あります。

あらかじめ決められた期間の金利を固定した「固定金利」、返済中に金利が見直される「変動金利」です。

「固定金利」と「変動金利」どちらがお得なのかをシミュレーションで試算してみましょう!

4,000万円を35年の返済で、金利の平均はどちらも2%の場合になります。

・変動金利は0.5%で5年ごとに金利が0.5%ずつ上昇

・固定金利は2%で固定

試算条件

借入総額:4,000万円

返済方法:元利均等35年

ボーナス払い:なし

※金利は参考値です。

※金利は参考値です。

返済シミュレーションを見ると、返済総額は変動金利の方が約450万円も安くなることが分かります。

※2025年2月時点の情報です。

この記事で行ったシミュレーションは、元利均等返済・ボーナス返済なし・借入期間中に金利が変わらないと想定し算出したものです。金利情勢などの変化に伴い金利が変動する可能性があるため、金利・毎月の返済額・総返済額は将来にわたって必ずしも一定であるとは限りません。

実際の事例を示すものではなく、単純比較として参考になればと思います。

比較・検討することが住宅ローン選びのコツ

住宅ローンを検討する際には、住宅の購入金額と金利、返済期間に注目しがちですが、諸費用がかかることを忘れてはいけません。

事務手数料・保証料・印紙税・火災保険・団体信用生命保険料・登記費用などの諸費用もしっかりと比較・検討して、トータルコストで選ぶことをおすすめします。

また、借入期間が長い住宅ローンですので、繰上返済の手続きが簡単にできるプラン、返済相談をしやすい金融機関を選ぶことも重要です。

全疾病保障付住宅ローン「家族のミカタ」

LIXIL住宅研究所オリジナル住宅ローン「家族のミカタ」は、充実の保証とサービスでご返済も安心です。

住宅ローン「家族のミカタ」が選ばれる理由

- ネット銀行ならではの低金利を実現

- 「団体信用生命保険」と「全疾病保障」が基本付帯で金利上乗せなし

- 変動金利から固定金利の変更手数料無料

- 建築期間中のもしもに備える「引渡前傷害総合保険」が無料

「家族のミカタ」のサイトから現在の金利もご確認いただけます。

>>現在の金利はこちら

家を建てるなら今!減税制度や補助金を活用して賢い家づくり

家を建てるなら減税制度や補助金を活用すると、費用の負担が軽減します。

新築住宅を検討している方は、知っておきたい制度情報についてご覧いただけます。対象者に当てはまるのであれば、ぜひ活用してみてくださいね!